Comprar um imóvel é o sonho de muitas pessoas. Entretanto, o caminho até as tão desejadas chaves da casa própria nem sempre é simples. Entre financiamento, consórcio e outras modalidades de compra, surge inevitavelmente a dúvida: qual é a melhor opção?

Nesse sentido, o consórcio imobiliário se destaca como uma alternativa interessante para quem deseja fugir dos juros altos e, ao mesmo tempo, planejar a aquisição do imóvel de forma mais tranquila e estratégica. No entanto, antes de embarcar nessa jornada, é fundamental compreender como ele funciona, quais são suas vantagens e desvantagens e, principalmente, se ele realmente vale a pena para o seu perfil financeiro.

Por isso, neste guia completo, você vai descobrir tudo o que precisa saber sobre consórcio imobiliário — com explicações detalhadas, exemplos práticos, comparativos e dicas valiosas que podem fazer toda a diferença no seu bolso.

O que é consórcio imobiliário?

De maneira geral, o consórcio imobiliário é uma forma de compra coletiva e planejada. Em outras palavras, trata-se de um grupo de pessoas que se reúne com o objetivo comum de adquirir imóveis, sejam casas, apartamentos, terrenos ou imóveis comerciais.

Nesse modelo, todos os participantes contribuem mensalmente com parcelas que, reunidas, formam um fundo comum. Esse fundo é utilizado para contemplar um ou mais integrantes do grupo, por sorteio ou lance, oferecendo uma carta de crédito equivalente ao valor do imóvel desejado.

Portanto, o consórcio funciona, essencialmente, como uma poupança organizada em grupo, na qual todos contribuem e, em algum momento, têm a oportunidade de realizar o sonho da casa própria.

Como funciona na prática

Embora o processo seja simples, ele exige disciplina, paciência e planejamento financeiro. Assim, veja abaixo o passo a passo para entender melhor:

- Escolha do plano: inicialmente, o participante define o valor da carta de crédito e o prazo de pagamento, que geralmente varia entre 120 e 240 meses.

- Pagamento das parcelas: em seguida, todos os participantes contribuem mensalmente com valores fixos, sem juros, mas com a cobrança de uma taxa administrativa.

- Contemplação: posteriormente, ocorre a contemplação, que pode acontecer de duas maneiras:

- Por sorteio, realizado mensalmente entre todos os consorciados;

- Por lance, quando o participante oferece um valor adicional para antecipar sua contemplação.

- Uso da carta de crédito: finalmente, após ser contemplado, o participante pode comprar um imóvel novo, usado ou construir em um terreno próprio.

Dica importante: em muitos casos, é possível utilizar o FGTS para complementar o valor do lance ou até mesmo o da carta de crédito, seguindo as regras estabelecidas pela Caixa Econômica Federal.

Vantagens do consórcio imobiliário

O consórcio oferece diversas vantagens, especialmente para quem tem planejamento financeiro e não precisa do imóvel imediatamente. A seguir, veja os principais benefícios dessa modalidade:

1. Ausência de juros

Sem dúvida, uma das maiores vantagens do consórcio é a ausência de juros, o que o diferencia significativamente do financiamento imobiliário tradicional. Embora exista uma taxa administrativa — geralmente entre 10% e 20% do valor total do bem —, ela costuma ser muito inferior aos juros cobrados por bancos em financiamentos de longo prazo.

Exemplo prático:

Um financiamento de R$ 300 mil em 30 anos pode custar mais de R$ 600 mil com juros.

Por outro lado, no consórcio, o valor total pago tende a ficar bem mais próximo ao valor da carta de crédito, somado apenas às taxas administrativas.

2. Planejamento financeiro e disciplina

Além disso, o consórcio é uma excelente ferramenta para quem deseja organizar melhor as finanças e, ao mesmo tempo, criar o hábito de poupar com disciplina. Como as parcelas são fixas e previsíveis, fica muito mais fácil controlar o orçamento familiar e evitar surpresas desagradáveis.

Consequentemente, você passa a investir de forma constante em um objetivo concreto: a conquista do seu imóvel próprio.

Ademais, essa previsibilidade proporciona tranquilidade e estabilidade, já que, ao contrário do financiamento, o consórcio não sofre alterações com aumentos de juros.

3. Flexibilidade na utilização da carta de crédito

Outro grande diferencial do consórcio é a flexibilidade no uso da carta de crédito. Assim que o participante é contemplado, ele pode escolher entre comprar um imóvel novo, usado, terreno ou construir.

Além disso, algumas administradoras permitem até quitar financiamentos existentes, o que amplia consideravelmente as possibilidades.

Dica do especialista: se você já possui um terreno, pode utilizar a carta de crédito para construir, reduzindo custos e mantendo o controle total da obra.

4. Poder de negociação à vista

Como a carta de crédito representa pagamento à vista, o consorciado tem um poder de negociação muito maior junto ao vendedor ou à construtora.

Dessa forma, é possível conseguir descontos que podem chegar a 10% ou mais, garantindo uma economia significativa na aquisição do imóvel.

5. Segurança e regulamentação

Além de tudo, o consórcio é uma modalidade segura e fiscalizada. Ele é regulado pelo Banco Central do Brasil (BCB), que exige que todas as administradoras sigam normas rígidas e prestem contas regularmente.

Assim, o participante tem tranquilidade e transparência durante todo o processo, reduzindo o risco de fraudes e imprevistos.

Desvantagens do consórcio imobiliário

Por outro lado, apesar das vantagens, o consórcio também apresenta alguns pontos de atenção que devem ser analisados com cautela.

1. Falta de previsibilidade na contemplação

Primeiramente, é importante entender que não há garantia de quando o participante será contemplado. Embora os sorteios sejam mensais, o tempo de espera pode ser longo — especialmente se você não tiver condições de oferecer lances.

Por essa razão, o consórcio não é indicado para quem tem urgência na aquisição do imóvel.

2. Taxas e reajustes

Além da taxa administrativa, os consórcios costumam ter fundo de reserva e sofrer reajustes anuais, geralmente baseados no INCC (Índice Nacional da Construção Civil).

Desse modo, as parcelas podem aumentar com o tempo, o que exige planejamento financeiro contínuo.

3. Custo de oportunidade

Enquanto você aguarda a contemplação, o dinheiro investido nas parcelas do consórcio poderia estar rendendo em outros tipos de investimento, como CDBs, Tesouro Direto ou fundos imobiliários.

Portanto, há um custo de oportunidade, já que o valor fica “imobilizado” no grupo até a contemplação.

4. Comprometimento de longo prazo

Por fim, é necessário compreender que, ao entrar em um consórcio, você assume um compromisso de longo prazo. Caso desista, o valor pago só será devolvido quando um novo participante assumir sua cota ou no encerramento do grupo.

Consequentemente, desistir pode significar esperar bastante tempo para reaver o investimento.

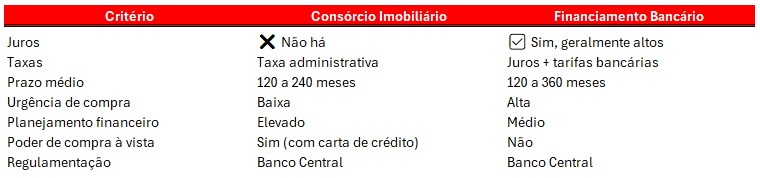

Consórcio ou financiamento imobiliário: qual vale mais a pena?

A escolha entre consórcio e financiamento depende essencialmente de dois fatores: tempo e perfil financeiro.

Se você tem pressa em adquirir o imóvel, o financiamento imobiliário é a opção mais rápida — embora seja também a mais cara devido aos juros.

Por outro lado, se você pode esperar um pouco mais e prefere pagar um valor total menor, o consórcio imobiliário é a alternativa mais vantajosa.

Comparativo rápido

Em resumo, o consórcio é ideal para quem deseja planejar e economizar, enquanto o financiamento é indicado para quem precisa do imóvel imediatamente e aceita pagar mais por isso.

Quem deve investir em um consórcio imobiliário

De modo geral, o consórcio imobiliário é indicado para:

- Pessoas que planejam comprar um imóvel em médio ou longo prazo;

- Investidores que desejam diversificar o patrimônio;

- Quem tem dificuldade de poupar por conta própria;

- Famílias que buscam organizar o orçamento sem comprometer excessivamente a renda.

- Contudo, ele não é recomendado para quem busca retorno rápido ou imediatismo.

Como escolher a melhor administradora de consórcio

Antes de contratar um consórcio, é essencial seguir alguns passos importantes:

- Verifique se a administradora é autorizada pelo Banco Central (bcb.gov.br);

- Compare as taxas administrativas entre diferentes empresas;

- Pesquise o histórico e a reputação da administradora;

- Leia com atenção o contrato e esclareça todas as dúvidas;

- Analise se a carta de crédito oferece flexibilidade, permitindo a compra de imóveis comerciais ou em outros estados.

Como aumentar suas chances de ser contemplado

Para aumentar as chances de contemplação, é possível adotar algumas estratégias eficazes, como:

- Lance fixo: percentual pré-definido da carta de crédito (por exemplo, 20%);

- Lance livre: valor definido pelo próprio participante;

- Lance embutido: uso de parte da carta de crédito para ofertar o lance.

Exemplo prático:

Suponha que sua carta de crédito seja de R$ 200 mil. Nesse caso, você pode oferecer um lance de R$ 40 mil (20%) para tentar ser contemplado antecipadamente.

Se for sorteado, o crédito passa a ser de R$ 160 mil, e as parcelas são reduzidas proporcionalmente.

Conclusão

Em síntese, o consórcio imobiliário é uma excelente alternativa para quem deseja realizar o sonho da casa própria com planejamento, disciplina e economia.

Apesar de exigir paciência, ele proporciona diversos benefícios, como ausência de juros, flexibilidade e segurança.

Portanto, antes de tomar a decisão final, é essencial avaliar seu momento de vida, seu nível de urgência e seu perfil financeiro. Além disso, compare taxas, prazos e condições entre as administradoras para garantir a melhor escolha.

CTA

Quer entender se o consórcio imobiliário combina com o seu perfil e com seus objetivos?

Fale agora com um de nossos especialistas e descubra, de forma gratuita, qual é o plano mais vantajoso para conquistar o seu imóvel próprio com segurança e economia!